Crédit carbone et contribution carbone désormais acceptés dans...

Le 9 avril, le conseil d’administration du « Science Based Targets iniative » a annoncé son souh...

Change your region and language

Be sure to pick the location that matches your preferences.

Le Guide du Crédit d’Impôt Recherche (CIR) édité chaque année par le Ministère en charge de la Recherche (MESRI) est un document attendu par les déclarants, cela d’autant plus que depuis quelques années sa date de parution est tardive par rapport à l’année civile qu’il concerne. Il oriente l’utilisation du CIR et les pratiques de contrôle, sans toutefois se substituer aux textes législatifs en vigueur.

Ce millésime 2023 apporte peu de changements sur les modalités de calcul et les contours des dispositifs CIR, CII et CiCo, la Loi de Finances 2023 n’ayant porté que sur le dispositif JEI.

Cette nouvelle version du Guide CIR intègre toutefois des clarifications sur le volet des agréments avec une volonté du MESRI de détailler davantage les différents cas de figure et d’y apporter des réponses. Les attendus en termes de justification des dépenses de personnel sont également davantage détaillés. Ce millésime insiste davantage sur les recommandations données aux entreprises pour constituer leurs dossiers justificatifs.

Quelques points restent toutefois en suspens, au regard des actualités jurisprudentielles et des articles votés pour la future loi de finances 2024, concernant la notion de subvention et les statuts de Jeune Entreprise Innovante.

Pour ce « millésime » 2023, quelques nouveautés sont à souligner.

Tout au long du document, des QR codes sont mis à disposition du contribuable en marge du texte pour faciliter l’accès à divers textes et documents de références : fiches descriptives spécifiques à certains domaines, formulaires de déclaration, lien vers des sites officiels, liste des prestataires agréés etc.

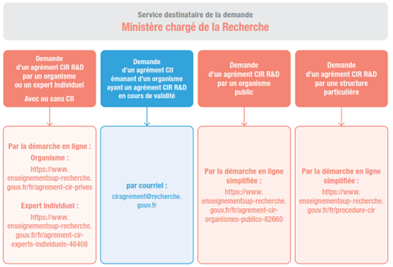

Restructuration de la section : une nouvelle sous-section intitulée “Caractéristiques générales à tous les types d’agréments CIR” est apparue, suivie d’une sous-section détaillant les différents cas puis d’une sous-section abordant l’impact des changements d’activité de l’entreprise. L’objectif est de clarifier la procédure de demande à suivre dans tous les cas de figure possibles par typologie de structure et d’agrément demandé. La distinction entre agrément CIR et agrément CII est mise en avant dans les schémas explicatifs comme illustré ci-dessous.

Précisions apportées quant aux structures pouvant bénéficier de l’agrément :

Précisions concernant les changements d’activité de l’entreprise : cette sous-section détaille les procédures à suivre en cas de radiation, fusion, changement de nom, volonté d’abrogation de l’agrément. Il est ainsi à noter qu’en cas de fusion, absorption, rachat ou transmission universelle du patrimoine (TUP) d’un organisme agréé, cet agrément devient caduc et une nouvelle demande doit être réalisée au nom de la nouvelle entité.

A noter qu’un guide CIR dédié aux sous-traitants est proposé.

Quelques précisions concernant les modalités de contrôle sont apportées. Il est rappelé dans un premier temps que le remboursement du CIR ne vaut pas validation des dépenses ni de l’éligibilité des projets : sans saisine du MESRI, la validation du caractère RD des travaux n’est pas avérée.

Le Guide rappelle également la nécessité de rédiger les documents techniques en langue française ; une présentation des projets en langue anglaise peut être accordée mais à titre exceptionnel. Pour les annexes en langue étrangère (contrats, etc.), une traduction en français pourra être demandée.

Quelques informations sont enfin précisées concernant la procédure d’expertise : un pré-rapport est désormais quasi systématique pour permettre à l’entreprise de préparer son débat oral ; des compléments d’information pouvant être transmis à l’issue de cet échange avec l’expert du MESRI.

Concernant les rescrits JEI, il est rappelé que l’avis scientifique rendu par le MESRI ne vaut pas validation de tous les travaux que l’entreprise concernée pourrait déclarer au CIR mais uniquement de ceux présentés dans sa demande. De même, il est précisé qu’une entreprise peut remplir la condition d’une part minimum de dépenses de recherche (15%) et ainsi obtenir le statut de JEI sans pouvoir pour autant déclarer du CIR si elle ne réalise pas en interne des dépenses de recherche et de développement.

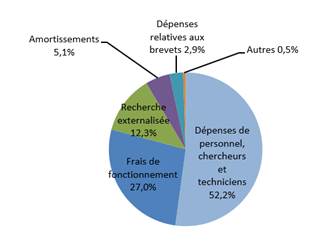

Les dépenses de personnel représentant la majorité des dépenses déclarées au CIR (plus de 50% des dépenses), comme l’indique le schéma suivant, il semblait légitime que ces dépenses soient davantage explicitées dans le Guide CIR. Quelques précisions viennent renforcer l’obligation pour les entreprises déclarantes de bien veiller à justifier de manière individuelle, à la fois les dépenses associées à chaque personnel valorisé, mais aussi l’adéquation entre les compétences techniques du personnel et les travaux réalisés.

Source : MESR-DGRI-Sittar, GECIR juin 2022 (données provisoires) ; Champs : entreprises ayant déclaré des dépenses de R&D.

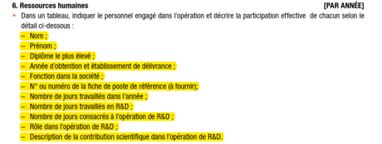

A ce titre, le dossier justificatif évolue à compter de 2023 avec le remplacement de la section « contributions individuelles » par une section intitulée « ressources humaines ». Il est attendu des justifications à la fois sur les compétences, mais aussi sur la nature des travaux menés et sur le quantum valorisé, et ce par personne et par projet.

La trame de demande d’agrément a été modifiée ; un lien vers cette nouvelle trame est disponible sur le site du MESRI.

Cette modification fait suite à un durcissement de l’approche du MESRI concernant les structures de type société de conseil et bureau d’études, avec l’apparition d’une nouvelle mention dans le guide CIR :

Il semble qu’il y ait un amalgame entre une société qui déclare du CIR et une société qui souhaite déposer une demande d’agrément : l’enjeu d’un dépôt de dossier est de s’assurer que l’organisme qui a fait la demande a mené, sous sa responsabilité, des opérations de recherche scientifique et technique, dont il a défini la démarche scientifique et réalisé les travaux avec ses propres moyens.

Or cette définition n’est nullement incompatible avec le fait que les travaux de R&D soient commandés par un donneur d’ordre. C’est notamment le cas de nombreuses sociétés de conseil qui réalisent des travaux qualifiés de recherche contractuelle ou des prestations de R&D. Il semble donc que le MESRI ait désormais une vision plus restrictive des organismes pouvant obtenir un agrément

En introduction de cette nouvelle trame, il est rappelé les prérequis nécessaires pour constituer la demande d’agrément :

Dans le dossier justificatif, le demandeur décrit ses activités, ses moyens humains et matériels et démontre ses capacités en R&D en présentant des travaux de recherche scientifique ou technique récents entièrement ou partiellement effectués par ses soins.

Dans ces travaux, le demandeur doit obligatoirement avoir un rôle important avéré démontrant nettement ses capacités de R&D.

Les points de validation de l’expert sont ensuite précisés :

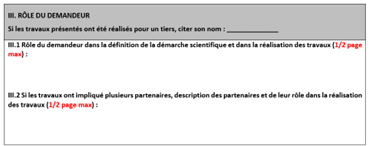

Il est demandé une justification plus synthétique du projet, notamment sur la présentation du verrou et de l’état de l’art (1 page maximum) ; la section travaux ne devant pas dépasser 6 pages illustrations comprises. Il est également demandé de positionner le projet via des diagrammes de type Gantt ou équivalent pour justifier de l’avancement des travaux.

Par ailleurs, de nouvelles sections ont été ajoutées ou modifiées :

> Quelques exemples sont donnés pour permettre de justifier les indicateurs de R&D forts ou faibles par un élément tangible. Le Guide CIR précise qu’il est nécessaire de démontrer la présence de ces indicateurs via des liens internes (base de données de brevets, acte de colloque des proceedings, publication en format pdf, contrat Cifre, contrat de collaboration de recherche, contrat ANR etc)

> La date limite de dépôt est précisée comme chaque année : elle est fixée au 3 mai 2024

> La définition de la démarche scientifique est complétée avec une explication sur la manière de réaliser une recherche bibliographique en s’appuyant notamment sur des journaux, livres périodiques, manuels, ouvrages etc

Peu de modifications de fond sont apportées sur ce millésime 2023 mais les demandes de précisions et de justification supplémentaires vont dans le sens d’un durcissement des exigences et des attentes de l’Administration Fiscale et du MESRI. Ce durcissement est renforcé avec l’apparition de quelques remarques spécifiques à certains types de sociétés déclarantes, comme les sociétés de conseil, de service et les bureaux d’études.

Toutefois, des lacunes restent présentes : des précisions avaient été apportées par la modification des BoFiP en avril 2023 concernant le CiCo mais elles n’apparaissent pas dans ce millésime 2022 du Guide CIR. C’est le cas également des conditions du statut JEI : les dépenses éligibles au CICo sont prises en compte dans le calcul du seuil de 15% des dépenses de R&D qu’une entreprise doit réaliser pour être éligible à la qualification de JEI.

Nous pouvons également mentionner une jurisprudence qui est parue en juillet 2023, venant préciser la définition de la subvention publique au sens du CIR ; le Guide CIR n’en fait malheureusement pas mention. Il peut donc subsister un doute sur la prise en compte de subventions publiques de type BPI à la lumière de cette décision.

Concernant le CII, des changements apparaissent à compter du 1er janvier 2023 : suppression des frais de fonctionnement et modification du taux de crédit d’impôt. Le Guide CIR mentionne bien que le taux en vigueur était de 20% jusqu’en 2022 mais omet de préciser quel est le taux applicable à compter de 2023 : le taux est passé à 30% de l’assiette de dépenses éligibles.

Avec ce millésime du Guide CIR 2023, peu d’évolutions sont à prévoir pour les futures déclarations des CIR en 2024, mais des sujets restent à statuer concernant la définition des subventions à déduire de l’assiette de dépenses et sur les nouveaux statuts de Jeune Entreprise Innovante qui devraient voir le jour à compter de 2024.

Nous attendrons également la parution des décrets et bulletins officiels qui devraient permettre de clarifier les modalités du nouveau crédit d’impôt Investissement Industrie Verte (C3IV).

Vous pouvez compter sur LEYTON pour vous accompagner dans la prise en compte de ces évolutions et pour vous tenir informés des conséquences opérationnelles de ces changements pour votre entreprise.

Découvrez nos derniers insights

Voir plus arrow_forward

Le 9 avril, le conseil d’administration du « Science Based Targets iniative » a annoncé son souh...

La taxe foncière est un impôt local applicable à tous les propriétaires de biens immobiliers, y c...

La Taxe d’Aménagement est un impôt local qui concerne les projets de construction, d’agrandisseme...

Le Crédit d’Impôt Recherche (CIR) et le Crédit d’Impôt Innovation (CII) permettent aux entreprise...