La taxe foncière sur les propriétés bâties, sujet clé pour les...

La taxe foncière est un impôt local applicable à tous les propriétaires de biens immobiliers, y c...

Change your region and language

Be sure to pick the location that matches your preferences.

Le Conseil des Prélèvements Obligatoires (CPO) est « chargé d’apprécier l’évolution et l’impact économique, social et budgétaire de l’ensemble des prélèvements obligatoires, ainsi que de formuler des recommandations sur toute question relative aux prélèvements obligatoires ». Dans ce nouveau rapport du CPO, le Crédit Impôt Recherche (CIR) est au centre des conversations.

Le rapport « Redistribution, innovation, lutte contre le changement climatique : trois enjeux fiscaux majeurs en sortie de crise sanitaire » paru en février 2022 comporte 3 grands chapitres :

Nous nous attacherons dans ce document à synthétiser le chapitre 2. Ce chapitre s’appuie sur un précédent rapport paru en octobre 2021 et spécifique à la fiscalité de l’innovation : « La fiscalité de l’innovation : améliorer l’efficacité des dispositifs existants, poursuivre leur évaluation », rédigé pour le CPO par Antoine Comte-Bellot, auditeur à la Cour des comptes et Louis de Crevoisier, inspecteur des finances.

En consacrant 2,2% de son PIB au financement de la Recherche et Développement (R&D), la France se situe en dessous de la moyenne de l’OCDE (2,5%). En 2021, la France a été classée 11ème du « Global Innovation Index » sur un total de 132 pays. L’économie française a progressé de onze places dans ce classement depuis 2014.

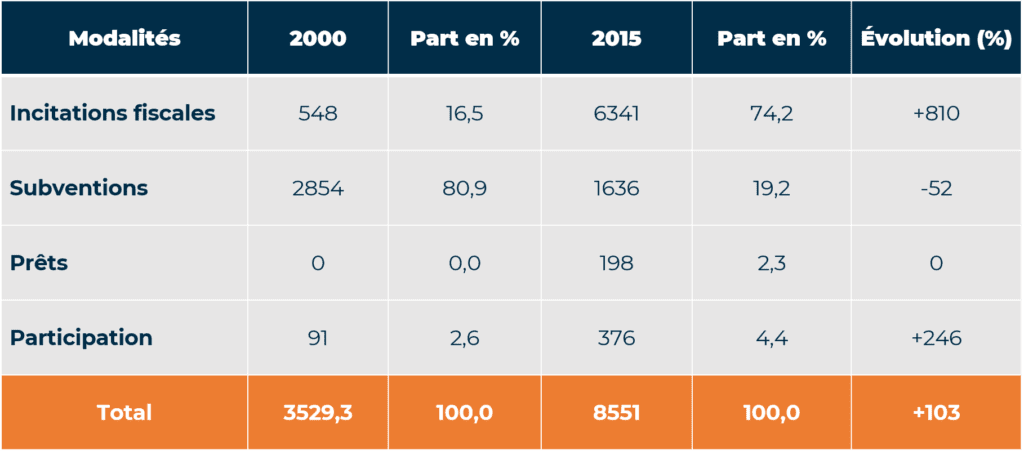

Durant les 20 dernières années, le soutien à la Recherche et Développement (R&D) s’est traduit par une forte hausse des aides fiscales au détriment des subventions directes :

Il est à noter que dans un ensemble de 14 dispositifs d’aides fiscales à l’innovation, le Crédit Impôt Recherche (CIR) représente 86% du coût total.

A l’international, les dispositif fiscaux de soutien à la R&D se sont multipliés. 33 des 37 pays de l’OCDE avaient un dispositif d’incitation fiscale en 2020 contre seulement 20 en 2000.

Pour autant, en France, plusieurs évaluations concluent à une efficacité limitée du dispositif du Crédit Impôt Recherche (CIR). Les données disponibles montrent notamment que les effets du Crédit Impôt Recherche (CIR) n’ont pas été suffisants pour inverser la perte d’attractivité du territoire français concernant la localisation de la Recherche et Développement (R&D) des multinationales étrangères.

De même, si les entreprises multinationales françaises ont accru leurs dépenses de Recherche et Développement (R&D) au cours des deux dernières décennies, elles l’ont fait à un rythme moins soutenu que celles des principaux pays de l’OCDE, alors que le Crédit Impôt Recherche (CIR) français est l’un des dispositifs le plus généreux.

Il est noté que l’effet d’entraînement du Crédit Impôt Recherche (CIR) s’avère plus fort pour les PME que pour les entreprises de plus grande taille. Ainsi, selon l’OCDE, pour chaque euro d’aide fiscale reçue, les petites entreprises (moins de 50 salariés) investissent plus de 1,4 € dans la R&D, les moyennes entreprises (5 à 249 salariés) 1 € et les grandes entreprises (250 salariés ou plus) seulement 0,4 €.

Pour finir, les modalités de contrôles des dispositifs incitatifs à la R&D et à l’innovation, principalement le Crédit Impôt Recherche (CIR) et le Crédit Impôt Innovation (CII), sont améliorées. Le taux de couverture des contrôles apparaît suffisant et le suivi des contrôles sera plus fin avec le déploiement du système d’information PILAT. Le CIR est désormais un élément de programmation des contrôles pour l’administration fiscale, compte tenu de son impact budgétaire important et de la constatation de fraudes significatives liées à certaines situations récurrentes. La coordination des contrôles entre la DGFiP et les experts du MESRI va être révisée pour les rendre plus cohérents.

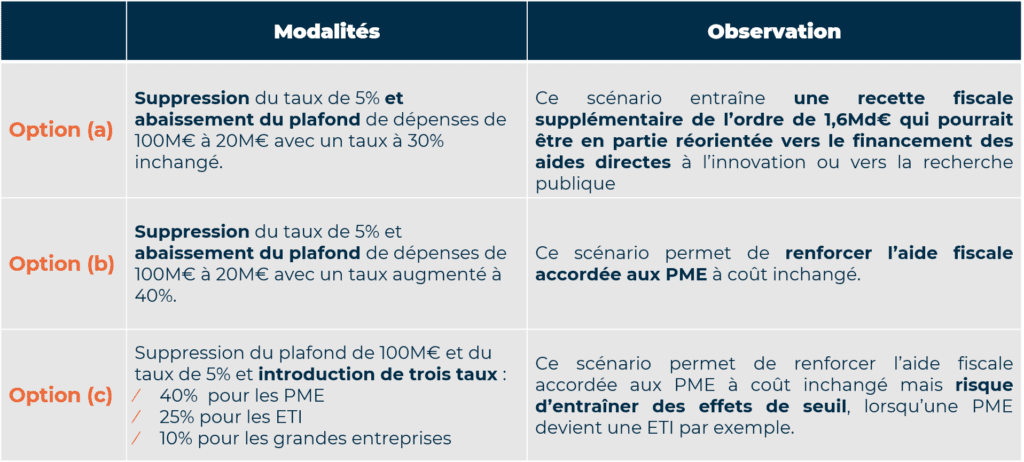

Fort de ce constat, le CPO envisage une réforme du Crédit Impôt Recherche (CIR) selon 3 scénarios :

Ce qui permettrait de cibler le dispositif sur les entreprises pour lequel il est le plus efficace.

Dans ce premier scénario, 3 options sont envisagées :

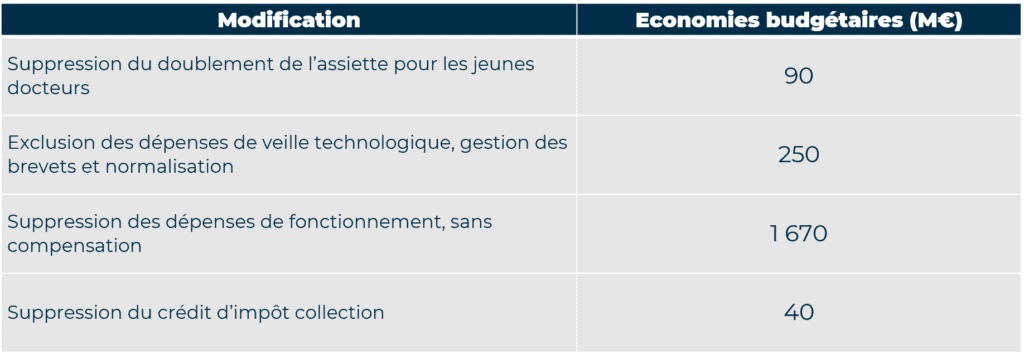

Certaines dépenses seraient exclues du calcul de l’assiette de R&D :

Ce nouveau dispositif permettrait de soutenir les investissement R&D en lien avec la transition écologique et énergétique. Si techniquement cela semble difficile de mettre en place une telle mesure à court terme, il apparaît souhaitable d’en analyser la faisabilité.

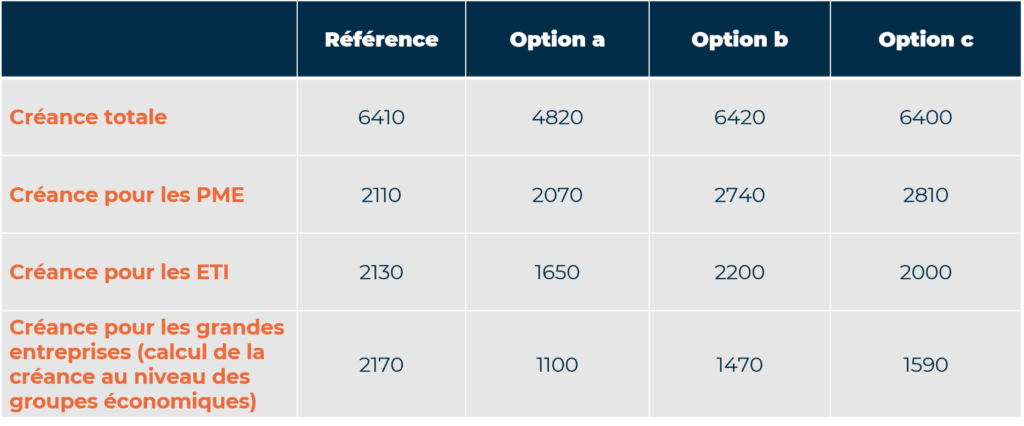

L’impact budgétaire est variable en fonction de l’option retenue :

Seule l’option (a) du premier scénario entraînerait une baisse du coût du dispositif (-1,6 Md€), centrée sur les grandes entreprises qui contribueraient à cette baisse pour près d’1 Md€. Le second scénario pourrait conduire, selon les modalités retenues, à une réduction du coût du Crédit Impôt Recherche (CIR) pouvant aller jusqu’à 3 Md€.

Néanmoins, la faisabilité de cette rationalisation apparaît sujette à caution, tant les éléments concernés par une éventuelle suppression sont susceptibles de déséquilibrer certaines situations faisant l’objet d’une attention soutenue, comme l’embauche des jeunes docteurs ou les dépenses de veille technologique ou de gestion des brevets.

Le CPO semble privilégier le scénario 1 option a pour les raisons suivantes :

Sans rentrer dans le détail, le CPO propose de fusionner les dispositifs Crédit Impôt Innovation (CII) et Jeune Entreprise Innovante (JEI).

Le CPO préconise d’intégrer les aides fiscales à l’innovation dans le pilotage globale de la politique publique à l’innovation.

Le CPO préconise également de systématiser l’évaluation des dispositifs d’aide, notamment :

Découvrez nos derniers insights

Voir plus arrow_forward

La taxe foncière est un impôt local applicable à tous les propriétaires de biens immobiliers, y c...

La Taxe d’Aménagement est un impôt local qui concerne les projets de construction, d’agrandisseme...

Le Crédit d’Impôt Recherche (CIR) et le Crédit d’Impôt Innovation (CII) permettent aux entreprise...

Découvrez les dernières actualités réglementaires et tendances du marché des économies d'énergies...