Nouvelle filière REP emballages professionnels : ce qu’il faut...

En 2026, la filière à responsabilité élargie du producteur (REP) pour les emballages connaît une ...

Change your region and language

Be sure to pick the location that matches your preferences.

Les méthodologies forestières, autrement dit les projets basés sur le boisement ou le reboisement de parcelles, sont à l’origine même du Label bas-carbone.

Cinq ans après leurs V2, fort des 1 395 projets labellisés (soit 80% des volumes labellisés), et peut-être pour célébrer les premières « Réductions d’Émissions » (RE) vérifiées du Label bas carbone, le dispositif a souhaité réviser ses méthodologies afin de renforcer leur robustesse et intégrer les retours d’expérience de développeurs de projets.

La V3 des méthodes « Boisement » et « Reboisement » est le fruit d’un travail et d’une collaboration de plusieurs années entre le CNPF (Conseil national du patronat français), la DGEC (Direction générale de l’Énergie et du Climat) et l’INRAE (Institut national de recherche pour l’agriculture, l’alimentation et l’environnement).

« Nous avons ressenti le besoin de faire une version 3 beaucoup plus aboutie. Il y a eu beaucoup de concertations, de consultations des différents concepteurs, pour arriver à quelque chose de très robuste. Cela s’inscrit également dans une volonté du Ministère de la Transition Écologique d’augmenter l’intégrité environnementale des méthodes agréées. » – OLIVIER GLEIZES, Coordinateur national projets carbone, CNPF – C+FOR

Parmi les principales évolutions apportées dans cette V3 :

À noter : La V3 est officiellement entrée en application ce 1er avril 2025.

Tous les projets « Boisement » et « Reboisement » notifiés et labellisés auprès du Label Bas Carbone avant cette date restent donc soumis à la V2 de ces méthodes.

Les méthodes du LBC (Label bas carbone) étaient jusqu’alors applicables sur le seul territoire métropolitain. La V3 des méthodes « Boisement » et « Reboisement » permet désormais de développer des projets dans les DROM.

Cet élargissement aux DROM effectué notamment à l’aide de l’ONF (Office National des Forêts)a nécessité l’inclusion de spécificités locales, notamment la refonte de la quantification et la maitrise du risque de non-permanence.

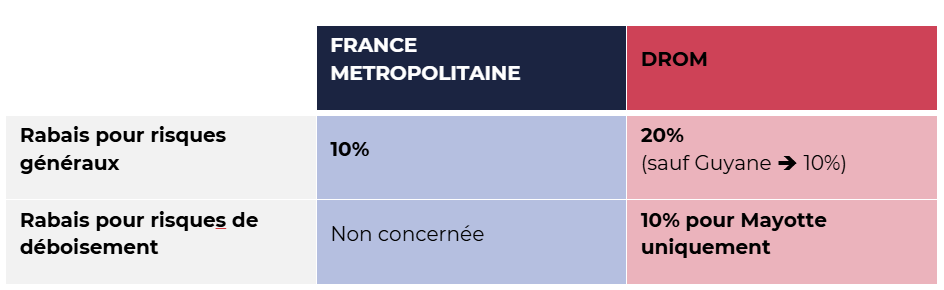

Les méthodologies prévoient maintenant l’application d’un rabais standard de 10% sur les estimations de RE en forêt métropolitaine. Ce taux a été porté à 20% pour les projets situés en DROM afin d’intégrer des risques spécifiques tels que les tsunamis, séismes, éruptions volcaniques, cyclones…

Seule la Guyane, moins exposée à ces phénomènes naturels extrêmes, se voit attribuer un rabais identique à la France métropolitaine de 10%.

Par ailleurs, afin de prendre en compte le risque accru de déboisement à Mayotte, qui fait l’objet d’une forte pression foncière liée à une croissance démographique soutenue, la V3 prévoit un rabais additionnel de 10%.

Les coûts de mise en œuvre de ces projets étant plus élevés dans les DROM (estimé à 50k€/ha pour du boisement vs 8-10k€/ha en métropole), cela devrait également se répercuter sur les prix pour les financeurs.

De nouvelles règles pour multiplier les retombées environnementales et l’intégrité des projets labellisés bas-carbone.

Sous-évaluées sous la V2, les vitesses de colonisation des peuplements forestiers dans le cadre des projets « Boisement » et « Reboisement » ont été modifiées pour des valeurs plus réalistes. Cela impactera donc les quantités de carbone séquestrées, qui devraient évoluer à la baisse et entrainer une hausse des prix, notamment pour les projets de reboisement.

Tout projet de « Boisement » ou « Reboisement » sous la V3 devra impérativement intégrer aux moins deux essences d’arbres selon la surface de la parcelle.

Dorénavant, la conservation de la biodiversité préexistante (arbres, haies, mares…) qui était simplement considéré comme un co-bénéfice est rendu obligatoire pour l’éligibilité d’un projet.

Le seuil de dépérissement nécessaire pour justifier une coupe avant reboisement a été réévalué à 40% contre 20% auparavant.

Par ailleurs, les essences non affectées par le dépérissement devront quant à elles être maintenues.

Apparition du co-bénéfice « Changement Climatique ». Il permet de valoriser des composantes du projet permettant de mieux contenir le changement climatique. Par exemple : la capture d’ozone troposphérique, les îlots d’avenir, dispositifs d’expérimentation de diversification en gestion…).

Une des évolutions majeures de cette V3 concerne le détail attendu sur le déroulement et les éléments pris en compte lors de l’audit final en vue de la reconnaissance des RE.

Les étapes de l’audit de vérification :

| Rapport de suivi | Le porteur de projets transmet à l’auditeur le rapport du suivi complété durant les 5 ans du projet, ainsi que le calculateur de RE. |

| Vérification documentaire | L’auditeur vérifie l’additionnalité, les co-bénéfices sur la base des documents fournis par le mandataire (factures, attestations, aides publiques perçues et tout élément justificatif jugé pertinent…) |

| Vérification de terrains | L’auditeur vérifie sur le lieu du projet : le respect des conditions d’éligibilité (conservation de biodiversité préexistante…), l’état de la station (cohérence de la fertilité des plants avec les déclarations) et les co-bénéfices. Une liste précise des éléments à auditer est fournie dans les méthodes. |

| Rapport d’audit | Suites aux vérifications effectuées, l’auditeur rédige un rapport d’audit qui est transmis au mandataire. |

| Instruction de DREAL | Le mandataire transmet à la DREAL le rapport d’audit et le rapport de suivi. Celle-ci vérifie ces éléments puis génère une décision de reconnaissance des RE. |

| Inscription du financeur sur le registre | Les RE générées sont attribuées sur le registre, au financeur désigné par le mandataire après présentation d’une preuve contractuelle. |

Pour des raisons d’indépendance, il est par ailleurs précisé qu’aucun mandataire ne pourra endosser le rôle d’auditeur.

Les projets notifiés et labellisés avant l’entrée en vigueur de la V3, devront tout de même être audités selon les règles imposées par cette nouvelle version. Cela implique notamment que les RE estimées au préalable, seront recalculées d’après les nouvelles tables de calcul approuvées.

La principale crainte exprimée à ce sujet est le risque de voir les RE estimées être revues à la baisse, notamment pour les projets de reboisement. Il faudra cependant davantage de recul pour évaluer concrètement l’impact de ces évolutions sur les niveaux de RE générées par les projets.

Découvrez nos derniers insights

Voir plus arrow_forward

En 2026, la filière à responsabilité élargie du producteur (REP) pour les emballages connaît une ...

Chez Leyton, expert en optimisation fiscale et stratégie de financement, nous vous aidons à ident...

L’engagement RSE des industries est un sujet plus complexe qu’il n’y paraît. Pour beaucoup, la ge...

Les 5 points clés à retenir sur le CII en 2026 Le crédit d’impôt innovation est souvent per...