Nouvelle filière REP emballages professionnels : ce qu’il faut...

En 2026, la filière à responsabilité élargie du producteur (REP) pour les emballages connaît une ...

Change your region and language

Be sure to pick the location that matches your preferences.

À ce jour, plus de 7 000 entreprises dans le monde ont validé des objectifs scientifiques dans le cadre de la lutte contre le changement climatique.

L’initiative Science Based Targets (SBTi) est une organisation d’action climatique d’entreprise qui publie des normes et des conseils pour légitimer et homogénéiser les pratiques dans tous les secteurs.

Le mois dernier, la SBTi a publié une version préliminaire du Corporate Net-Zero Standard V2 pour consultation publique jusqu’au 1er juin 2025. Une deuxième ébauche sera publiée après cette phase de consultation et une version finale est espérée d’ici 2026.

Pour l’instant, c’est bien la version 1.2 de la norme qui reste applicable aux entreprises souhaitaient se fixer des objectifs à court terme. Cependant, à partir de 2027, tous les objectifs devront s’adapter à la version 2.0.

La version préliminaire de la norme comporte plusieurs changements clés, notamment sur les exigences en matière de comptabilisation et fixation d’objectifs sur les différents scopes.

| SCOPE | Objectifs distincts pour chaque scope 1, 2 et 3 : Scope 1 : mise à jour de la méthode de contraction absolue en tenant compte des performances historiques Scope 2 : deux objectifs – basés sur la localisation et sur le marché Scope 3 : mise à jour des limites cibles et plus grande importance accordée aux cibles et aux mesures d’alignement et au pool d’activités (à la hausse et à la baisse) pour les émissions difficiles à tracer. |

| MODÈLE DE VALIDATION | Nouvelle approche pour adresser l’impact et les progrès réalisés par rapport aux objectifs à la fin du cycle des objectifs. Inclusion d’une évaluation de l’avancement des objectifs |

| BEYOND VALUE CHAIN MITIGATION | Nouveau type de reconnaissance pour les actions du BVCM |

Les principaux changements de la Science Based Targets initiative (SBTi) sont les suivants :

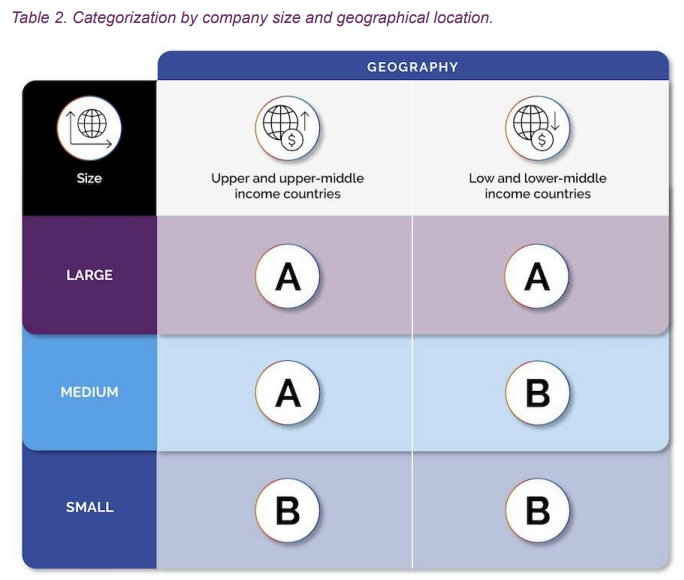

| Catégorisation des entreprises | |

| Catégorie A | Catégorie B |

| ○ Grandes entreprises dans tous les pays ○ Entreprises de taille moyenne dans les pays à revenu élevé et intermédiaire supérieur | ○ Entreprises de taille moyenne dans les pays à revenu intermédiaire inférieur et faible ○ Petites et micro-entreprises dans tous les pays |

Une entreprise de taille moyenne est considérée comme étant située dans un pays à revenu faible ou intermédiaire inférieur si les deux conditions suivantes sont remplies :

Toutes les autres entreprises de taille moyenne sont classées dans la catégorie des pays à revenu intermédiaire supérieur et à revenu élevé.

Source : Science Based Targets initiative (SBTi)

Compte tenu de la difficulté à fixer des objectifs sur le scope 3 et sa réduction effective :

➡️ L’accent sera mis sur les activités à plus forte intensité d’émissions et sur celles où les entreprises ont le plus d’influence.

(Par exemple, de nouvelles mesures d’alignement sont les bienvenues, telles que la part des achats allouée aux fournisseurs et activités alignés sur le net zéro, ainsi que la part des revenus provenant de produits et services alignés sur le net zéro).

➡️ Une certaine souplesse sera accordée pour démontrer les progrès accomplis par rapport aux objectifs du scope 3.

(Par exemple, permettre des interventions au niveau du groupe d’activités (par exemple, les chaînes d’approvisionnement) lorsque la traçabilité directe des sources d’émission spécifiques n’est pas possible et l’utilisation d’approches d’atténuation indirectes (par exemple, les certificats de produits de base)).

Ce projet soulève la question de la responsabilité des émissions résiduelles et envisage trois manières de l’intégrer :

Ce projet introduit une nouvelle obligation d’ajuster les objectifs et de les soumettre à nouveau tout au long du cycle. Autrement dit, il est nécessaire d’assurer un suivi continu de la progression des objectifs de la définition des objectifs jusqu’à l’examen du niveau d’ambition

Ce nouveau modèle de validation étend le champ d’action du SBTi de la définition des objectifs à leur mise en œuvre. Selon ce projet, le SBTi validerait également le processus de révision des objectifs par rapport aux résultats obtenus.

Les entreprises devront revoir en permanence leurs objectifs afin de combler tout écart dû à des performances insuffisantes dans leur parcours vers l’objectif zéro.

Il s’agit de limiter les retraits d’engagements en démontrant des progrès mesurables tout au long du processus.

En outre, cette nouvelle version offre une grande variété de revendications en fonction des étapes du processus de définition des objectifs.

Dans ce nouveau projet, les entreprises sont encouragées non seulement à s’attaquer de manière proactive aux émissions résiduelles, mais aussi à assumer la responsabilité des « émissions permanentes« , qui sont rejetées pendant que les entreprises s’efforcent de mettre en œuvre des transformations pour parvenir à une émission nette nulle.

Un processus d’exploration et de consultation est en cours sur le thème suivant :

Le concept de « Beyond Value Chain Mitigation » (BVCM) représente une évolution cruciale dans la manière dont les entreprises abordent leur responsabilité climatique. Au-delà des réductions d’émissions directes et indirectes, le BVCM encourage les entreprises à investir dans des actions d’atténuation qui se situent en dehors de leur chaîne de valeur. Cela peut inclure le financement de projets de séquestration de carbone, le soutien à des initiatives de protection des forêts ou l’investissement dans des technologies innovantes de capture du carbone. L’objectif est de reconnaître et de valoriser les efforts des entreprises qui contribuent activement à la lutte contre le changement climatique, même lorsque ces efforts ne sont pas directement liés à leurs opérations commerciales.

Le BVCM permet également de compenser les émissions résiduelles, c’est-à-dire celles qui ne peuvent être évitées ou réduites.

En intégrant le BVCM dans leurs stratégies de développement durable, les entreprises peuvent démontrer un engagement plus large envers la transition vers une économie bas carbone et renforcer leur crédibilité auprès de leurs parties prenantes. Ce concept souligne l’importance de la collaboration et de l’innovation pour atteindre les objectifs climatiques mondiaux

En définitive, l’évolution du Corporate Net-Zero Standard de la Science Based Targets initiative (SBTi) devrait avoir un impact sur les stratégies environnementales des entreprises et probablement pour les marchés volontaires du carbone. Les nouvelles orientations exigeraient des entreprises une gestion plus stratégique et axée sur les données de leurs émissions, au-delà des simples objectifs globaux. Cela impliquerait entre autres qu’elles renforcent la transparence et l’engagement au sein de leur chaîne d’approvisionnement pour mieux répondre aux exigences du Scope 3 et qu’elles intègrent plus tôt les projets d’élimination du carbone dans leur stratégie de neutralité.

Toutefois, la mise en œuvre de ces mises à jour nécessitera de faire face à plusieurs défis : assurer la faisabilité en particulier pour le suivi des émissions du scope 3, garantir l’intégrité des projets d’élimination du carbone, et mobiliser le temps et les ressources nécessaires pour s’adapter aux nouvelles exigences.

Découvrez nos derniers insights

Voir plus arrow_forward

En 2026, la filière à responsabilité élargie du producteur (REP) pour les emballages connaît une ...

Chez Leyton, expert en optimisation fiscale et stratégie de financement, nous vous aidons à ident...

L’engagement RSE des industries est un sujet plus complexe qu’il n’y paraît. Pour beaucoup, la ge...

Les 5 points clés à retenir sur le CII en 2026 Le crédit d’impôt innovation est souvent per...