Taxe d’apprentissage 2026 : quels changements pour les associa...

Depuis le 1er mars 2026, les associations sont en principe redevables de la taxe d’apprentissage*...

Change your region and language

Be sure to pick the location that matches your preferences.

À la suite des élections municipales, la Taxe sur la Publicité Extérieure (TPE) ou Taxe Locale sur la Publicité Extérieure (TLPE) s’impose plus que jamais comme un outil structurant pour les collectivités. À la fois outil fiscal et dispositif d’aménagement, elle permet de réguler l’affichage publicitaire tout en générant des ressources utiles au financement des politiques publiques.

L’arrêté du 9 mars 2026, publié au Journal Officiel le 18 mars 2026, vient désormais préciser les tarifs TLPE 2027, offrant aux collectivités territoriales une base réglementaire pour ajuster leur stratégie.

Cette taxe, issue de l’article 171 de la loi n° 2008-776 du 4 août 2008 de modernisation de l’économie, est une imposition indirecte facultative qui peut être instituée par le conseil municipal ou l’organe délibérant de l’EPCI sur le territoire desquels sont situés les supports publicitaires.

Elle s’applique à trois types de supports :

La Taxe Locale sur la Publicité Extérieure s’inscrit aujourd’hui comme un levier central des politiques locales. À la croisée des enjeux financiers, urbains et économiques, elle offre aux collectivités territoriales une capacité d’action concrète pour structurer leur territoire.

En permettant à la fois de réguler la présence publicitaire, de préserver la qualité du cadre de vie et de générer des ressources fiscales ciblées, la TPE dépasse largement sa fonction initiale. Elle devient un véritable outil de pilotage, au service d’un développement territorial équilibré.

Dans un contexte de tensions budgétaires et d’exigences croissantes en matière d’attractivité, les collectivités disposent ainsi d’un dispositif souple, adaptable et stratégique pour concilier dynamisme économique et maîtrise de l’espace public par le développement des axes suivants :

La taxe sur la publicité extérieure est un levier financier pour les communes et les EPCI.

La Taxe Locale sur la Publicité Extérieure permet de générer des ressources supplémentaires pour la collectivité sans créer de pression fiscale directe sur les habitants. Elle valorise l’occupation de l’espace public par les supports publicitaires et peut représenter un levier budgétaire utile pour financer les politiques publiques locales.

En encadrant l’affichage publicitaire, la TLPE contribue à limiter la multiplication des supports les plus imposants. Elle participe ainsi à préserver le cadre de vie, l’identité des centres-villes et l’attractivité du territoire.

La TLPE permet de rééquilibrer la contribution entre les différents acteurs qui utilisent la visibilité de l’espace public : commerces, enseignes nationales ou afficheurs. Chacun contribue de manière proportionnée à l’occupation de l’espace.

La collectivité conserve la maîtrise des tarifs et peut adapter le dispositif pour ne pas pénaliser les commerces de proximité. La TLPE devient ainsi un levier d’aménagement équilibré, permettant de moduler l’impact entre acteurs locaux et enseignes nationales.

La mise en place de la taxe sur la publicité extérieure implique un recensement précis des supports présents sur le territoire. Cette démarche permet aux collectivités territoriales de disposer d’une vision claire du parc existant et de structurer une politique d’affichage cohérente à l’échelle du territoire.

Les tarifs sont déterminés selon :

Comme chaque année, les tarifs de la TLPE évoluent conformément aux règles fixées par le Code des impositions sur les biens et services (CIBS).

📌 Pour la TLPE 2027, l’inflation s’élève en France est de + 0,9% (source INSEE – IPC N-2).

Le tarif révisé est arrondi au dixième d’euro par mètre carré.

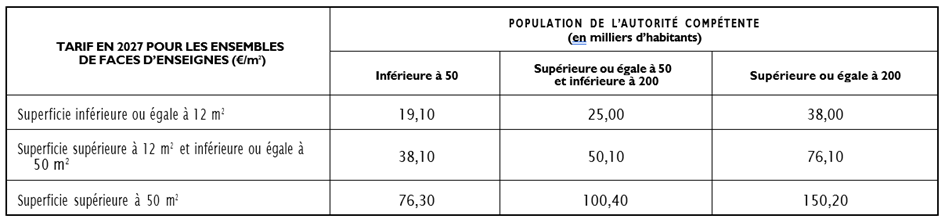

L’arrêté du 9 mars 2026 fixe ainsi les nouveaux tarifs maximums pour l’année 2027 vs les tarifs TLPE 2026, en fonction de :

Ces données correspondent aux plafonds réglementaires définis dans l’arrêté du 9 mars 2026

Structure tarifaire simplifiée par rapport aux enseignes, avec un découpage en deux tranches

Les collectivités ont également la possibilité de procéder à la majoration des tarifs cités ci-dessus, s’ils remplissent les conditions énoncées par dispositions des alinéas 4 et 5 de l’article L 454-60 du CIBS.

Les dispositifs numériques sont significativement plus taxés, reflétant leur impact visuel et économique

➡️ Révision annuelle automatique sur l’inflation : + 0,9%

Si la collectivité ne souhaite pas appliquer cette nouvelle indexation ou appliquer une indexation moindre, une délibération explicite est impérative.

➡️ Règle des 5 € : L’article L 454-59 du CIBS énonce « L’augmentation annuelle d’un tarif normal de la taxe ne peut excéder 5 € par mètre carré d’un support. »

En ce sens, les écarts de montants pour chaque superficie doivent respecter strictement cette règle d’une année à l’autre.

Objectif : éviter les hausses brutales et garantir la stabilité fiscale.

➡️ Date limite de délibération : avant le 1er juillet 2026

➡️ Entrée en vigueur : 1er janvier 2027

Au-delà des tarifs, la TLPE constitue un outil structurant permettant :

Dans un contexte de contraintes budgétaires, elle s’impose comme un outil d’optimisation financière et d’aménagement urbain.

LEYTON, partenaire des collectivités, vous accompagne dans l’appropriation des évolutions tarifaires et réglementaires.

Je veux une analyse de ma TLPE 2027 arrow_outwardarrow_outwardTarifs, calcul et obligations

Les tarifs TLPE 2027 sont fixés par l’arrêté du 9 mars 2026 et varient selon trois critères : la surface du support publicitaire, sa nature (enseigne, préenseigne ou dispositif publicitaire) et la taille de la collectivité. Les tarifs sont indexés sur l’inflation pour permettre aux collectivités de maintenir leurs recettes fiscales. Ils sont ainsi revalorisés de +0,9% par rapport à 2026.

Le calcul de la TLPE repose sur une formule simple : surface du support (en m²) × tarif applicable.

Le tarif dépend du type de support et de la population de la commune. Certaines exonérations ou modulations peuvent être décidées par la collectivité.

La TLPE est une taxe facultative instaurée par les collectivités locales qui s’applique uniquement aux supports publicitaires fixes et visibles de toute voie ouverte à la circulation publique. Elle concerne les enseignes, les préenseignes et les dispositifs publicitaires, qu’ils soient numériques ou non.

La TLPE est due par l’exploitant du support publicitaire. Il peut s’agir :

– du commerçant pour une enseigne,

– de l’annonceur,

– ou du propriétaire du dispositif publicitaire.

Une enseigne signale une activité sur le lieu d’exploitation, une préenseigne indique la proximité d’une activité sans être sur site, tandis qu’un dispositif publicitaire diffuse un message promotionnel sans lien direct avec le lieu.

Oui, les supports numériques sont soumis à des tarifs différenciés et plus élevés que les supports non numériques, en raison de leur visibilité accrue et de leur impact sur l’environnement urbain.

Non, la TLPE est une taxe facultative. Elle doit être instaurée par délibération du conseil municipal ou de l’EPCI. La collectivité peut également choisir ses tarifs dans la limite des plafonds réglementaires.

Oui, les tarifs peuvent être ajustés chaque année par délibération, dans le respect de deux règles :

– une indexation automatique liée à l’inflation,

– une augmentation maximale de 5 € par m² et par an.

La date limite pour délibérer sur les tarifs TLPE 2027 est fixée au 1er juillet 2026. Passé ce délai, les tarifs précédents sont reconduits automatiquement.

Les tarifs votés pour 2027 entrent en vigueur au 1er janvier 2027.

Oui, les collectivités peuvent prévoir des exonérations ou des abattements, notamment pour :

– les petites enseignes,

– certains dispositifs spécifiques,

– ou les commerces de proximité.

La TLPE permet de générer des recettes fiscales, de réguler l’affichage publicitaire, de préserver le cadre de vie et d’assurer une équité entre les acteurs économiques. Elle constitue ainsi un outil d’aménagement du territoire à part entière.

Compte tenu de la complexité réglementaire et des enjeux financiers, un accompagnement permet de sécuriser la mise en œuvre, d’optimiser les recettes et de structurer une stratégie adaptée au territoire.

Découvrez nos derniers insights

Voir plus arrow_forward

Depuis le 1er mars 2026, les associations sont en principe redevables de la taxe d’apprentissage*...

Se développer à l’international représente une opportunité majeure de croissance pour les entrepr...

Pourquoi la loi de finances 2026 modifie la fiscalité locale (valeurs locatives, taxe logements v...

Quels leviers pour réduire les coûts et l’impact environnemental du traitement des déchets ? La g...