Nowe biuro Leyton Poland w Krakowie!

Teraz jesteśmy jeszcze bliżej Przedsiębiorców z Małopolski Z radością informujemy, że właśnie otw...

Change your region and language

Be sure to pick the location that matches your preferences.

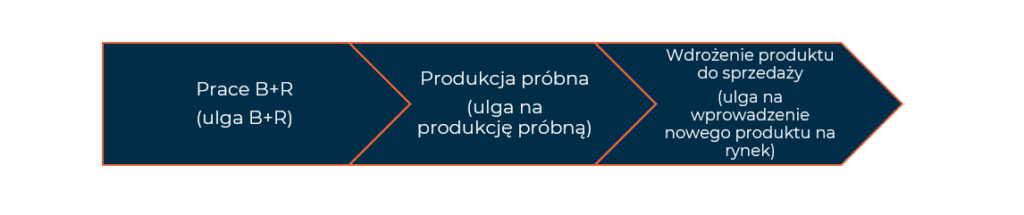

Polski Ład, oprócz sporego zamieszania i wielu pytań, wprowadził także nowe ulgi podatkowe, z których od 1 stycznia 2022 r. mogą korzystać przedsiębiorcy. Jakie możliwości dają ulgi podatkowe wprowadzone przez Polski Ład? Celem nowych ulg w podatku dochodowym, jest stymulowanie tworzenia nowych produktów przez przedsiębiorstwa oraz unowocześnianie procesów technologicznych, m.in. dzięki robotyzacji. Jakie ulgi podatkowe dla przedsiębiorców zostały wprowadzone w 2022 roku? Są to: ulga na produkcję próbną i wprowadzenie na rynek nowego produktu, ulga na robotyzację oraz ulga na innowacyjnych pracowników. Ulgi te to zmiany podatkowe obowiązujące od 2022 roku, które dają podatnikowi uprawnienie do pomniejszenia podstawy opodatkowania w rocznej deklaracji PIT lub CIT.

Ulga ta przysługuje podatnikom, którzy w rezultacie prowadzonych prac badawczo-rozwojowych (dalej: „B+R”) opracowali nowy produkt i chcą go wprowadzić do sprzedaży. Tego rodzaju ulga podatkowa obowiązująca od 2022 roku nie dotyczy wdrażania nowych usług. Uwzględnia koszty ponoszone w związku z produkcją próbną nowego produktu oraz koszty jego wprowadzenia na rynek. Miarą nowości produktu jest portfolio przedsiębiorstwa – nie istnieje wymóg wykazania innowacyjności produktowej w skali rynku. Produkcja próbna jest równoznaczna z produkcją pilotażową i oznacza etap rozruchu technologicznego produkcji, niewymagający dalszych prac projektowo-konstrukcyjnych lub inżynieryjnych. Ma na celu wykonanie prób i testów przed uruchomieniem procesu regularnego wytwarzania nowego produktu, powstałego w wyniku prac B+R. Natomiast wprowadzenie na rynek nowego produktu oznacza działania podejmowane w celu przygotowania dokumentacji służącej uzyskaniu certyfikatów i zezwoleń, umożliwiających skierowanie nowego produktu do sprzedaży.

Od podstawy opodatkowania w podatku CIT lub PIT odliczamy 30% sumy kosztów poniesionych na wymienione wyżej działania. Uwzględniamy m.in. koszt nabycia, wytworzenia lub ulepszenia maszyn i urządzeń, niezbędnych do uruchomienia próbnej produkcji, czy zakup służących takiej produkcji materiałów i surowców. Do ulgi na wprowadzenie na rynek nowego produktu kwalifikują się np. wydatki na uzyskanie lub utrzymanie różnego rodzaju certyfikatów dla nowego wyrobu, homologacji, znaków CE i dokumentów dopuszczających go do obrotu na określonym rynku.

Odliczenie nie może wynosić więcej niż 10% dochodu (w podatku CIT – dochodu ze źródeł innych niż kapitałowe, w podatku PIT – z pozarolniczej działalności gospodarczej). Co do zasady, koszty odliczenia od podatku za 2022 rok, pomniejsza się o VAT.

Odliczamy koszty uzyskania przychodu poniesione w ramach robotyzacji, związane z nabyciem fabrycznie nowych robotów przemysłowych oraz maszyn i urządzeń funkcjonalnie z nimi powiązanych, a także z wyposażeniem stanowisk pracy, służącym zapewnieniu ergonomii oraz BHP przy obsłudze robotów.

W uldze uwzględniamy również nabycie oprogramowania, niezbędnego do uruchomienia i dalszego używania robotów, a także – zakup szkoleń dotyczących obsługi samych robotów i sterującego nimi software’u. Pod pewnymi warunkami, dopuszczalnie jest rozliczanie opłat leasingowych.

Warto wspomnieć, że od 2022 r. obowiązują zmiany w dobrze znanej uldze na działalność badawczo-rozwojową (uldze B+R). Pierwszą z nich jest prawo do kwalifikowania w ramach odpisu ulgowego 200% – a nie jak dotąd 100% – wielkości wynagrodzeń pracowników zaangażowanych w działania B+R. Druga nowość wiąże się z możliwością rozliczania kosztów prac B+R przez podatników, którzy mają zbyt niski dochód lub notują stratę i nie są w stanie zdyskontować ulgi B+R w klasycznym modelu. Ustawodawca dał im możliwość sięgnięcia w takim przypadku po ulgę na innowacyjnych pracowników.

Ulga na zatrudnienie innowacyjnych pracowników jest alternatywną metodą rozliczania ulgi B+R i została wprowadzona z myślą o pracodawcach, którzy w zeznaniu rocznym nie odliczyli od swojego dochodu kwot ulgi na działalność badawczo-rozwojową (ulga B+R), ponieważ w danym roku podatkowym ponieśli stratę lub wysokość przysługującego odliczenia z tytułu prac B+R przekroczyła u nich wysokość osiągniętego dochodu.

• realizują zadania B+R w co najmniej 50% ogólnego czasu pracy, co jest potwierdzone ewidencją czasu pracy,

• pozostają z pracodawcą w stosunku umowy o pracę, umowy na zlecenie, umowy o dzieło lub z tytułu praw autorskich.

• Weryfikacja czasu pracy pracowników zaangażowanych w prace badawczo-rozwojowe oraz rodzaju umów o zatrudnienie, jakie łączą ich z pracodawcą,

• Kalkulacja Ulgi B+R i oszacowanie, w jakiej skali można ją odliczyć w podatku dochodowym przedsiębiorstwa, a w jakiej skali należy to zrobić w podatku dochodowym od wynagrodzeń innowacyjnych pracowników,

• Rozliczenie ulgi załącznikiem PIT-BR/CIT-BR i/lub pomniejszenie zaliczki na podatek dochodowy innowacyjnych pracowników o stosowną kwotę ulgi.

Chcesz sprawdzić, czy Twojemu przedsiębiorstwu przysługują nowe ulgi podatkowe? Zachęcamy do kontaktu z naszym zespołem. Rozliczanie ulg podatkowych wprowadzonych przez Polski Ład to część naszych usług. W ich zakres wchodzi również:

• ulga na ekspansję,

• pozyskiwanie dotacji unijnych,

• dofinansowania dla firm,

• Polska Strefa Inwestycji.

Wyposażeni w zespół ekspertów technicznych, najnowsze narzędzia cyfrowe oraz podejście GLOCAL (global-local), oferujemy naszym klientom usługi doradcze na najwyższym poziomie.

Skontaktuj się z naszymi ekspertami

Proszę wypełnić poniższy formularz

Explore our latest insights

Teraz jesteśmy jeszcze bliżej Przedsiębiorców z Małopolski Z radością informujemy, że właśnie otw...

Opis dotacji i wsparcie ze strony Leyton Kredyt Ekologiczny, mimo mylącej nazwy jest w istocie do...

Za nami pierwszy rok z dotacjami SMART. Dzięki licznym doświadczeniom zespołu Leyton możemy jeszc...

ZUS prowadzi aktualnie coroczny konkurs dla płatników składek na poprawę standardu BHP. Dot...