Taxe d’Aménagement : les questions les plus fréquentes

La Taxe d’Aménagement est un impôt local qui concerne les projets de construction, d’agrandisseme...

Change your region and language

Be sure to pick the location that matches your preferences.

Jusqu’à équivaloir à 1% du chiffre d’affaires de l’assujetti, le montant de Taxe sur les Surfaces Commerciales (TASCOM) peut s’élever à plusieurs centaines de milliers d’euros. Elle représente 1 milliard d’euros de charges pour le secteur du commerce.

La TASCOM a été créée dans les années 1970 afin de faire financer par les grands magasins des aides bénéficiant aux artisans et petits commerçants. S’inscrivant dans cette logique, la Taxe sur les Surfaces Commerciales concerne les établissements de commerce de détail. Pour être concerné par cette taxe, l’entreprise doit répondre à plusieurs critères :

Sont ainsi concernés par cette taxe l’ensemble du secteur du retail en passant par la grande distribution et jusqu’aux concessionnaires automobiles.

La TASCOM est principalement calculée à partir de la surface de vente et du chiffre d’affaires de l’année précédant celle de l’imposition. Ainsi la TASCOM 2021 sera calculée à partir de la surface de vente existante au 31 décembre 2020 et du chiffre d’affaires réalisé sur l’année civile 2020.

Le montant de la taxe dû par les assujettis peut être majoré ou abattu en fonction de leur surface de vente mais aussi de leur activité.

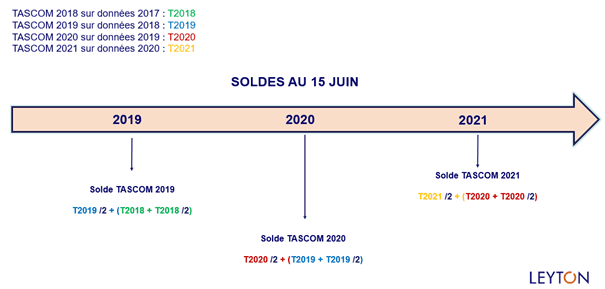

De façon à lisser les éventuelles variations d’activité ou de taille des établissements, le règlement de la TASCOM fait intervenir un mécanisme d’acompte de sorte que le montant de la TASCOM du en année N est constitué pour partie de la TASCOM N et pour une autre de la TASCOM N-1 selon le fonctionnement suivant :

Les assujettis ont jusqu’au 15 juin pour déclarer et payer cette taxe et disposent d’un droit à réclamation jusqu’au 31 décembre de la deuxième année suivant celle de l’imposition. Au 31 décembre 2021 se prescrira la TASCOM 2019.

Outre l’importance de la charge de cette taxe, le sujet fait l’objet d’une actualité jurisprudentielle si riche qu’elle trahit des incohérences dans son régime. Le Rapporteur Public auprès du Conseil d’Etat qualifie d’ailleurs de disproportionné le nombre de contentieux relatifs à la TASCOM par rapport au rendement de cette taxe pour le budget de l’Etat.

Cette actualité induit par ailleurs des évolutions régulières qu’il convient d’accompagner afin d’évaluer au plus juste les montants de TASCOM dus par nos clients.

La volonté de justesse d’évaluation prend d’autant plus de sens au regard des variations tant de chiffre d’affaires que de surface de vente qui caractérise la vie des établissements de commerce de détail.

En couplant son expertise avec celle de son cabinet d’avocats partenaire Leyton Legal, Leyton vous accompagne dans le calcul de votre TASCOM et dans sa déclaration. Notre objectif : vous permettre de payer la taxe juste selon votre secteur d’activité, votre chiffre d’affaires et votre surface de vente.

Découvrez nos derniers insights

Voir plus arrow_forward

La Taxe d’Aménagement est un impôt local qui concerne les projets de construction, d’agrandisseme...

Le Crédit d’Impôt Recherche (CIR) et le Crédit d’Impôt Innovation (CII) permettent aux entreprise...

Découvrez les dernières actualités réglementaires et tendances du marché des économies d'énergies...

Lorsque votre entreprise est confrontée à un désaccord avec l'administration fiscale concernant u...