Taxe d’Aménagement : les questions les plus fréquentes

La Taxe d’Aménagement est un impôt local qui concerne les projets de construction, d’agrandisseme...

Change your region and language

Be sure to pick the location that matches your preferences.

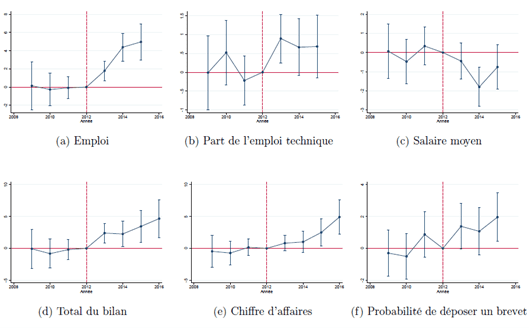

Un rapport publié par la banque de France en Septembre 2022 nous livre une analyse inédite sur l’efficacité du Crédit d’Impôt Innovation (CII) en se basant sur la période 2013-2016.

Cette analyse présente l’impact de la mise en place du Crédit d’impôt Innovation (CII) en 2013 sur l’emploi, le chiffre d’affaires, ainsi que la capacité des PME à créer des nouveaux produits et à déposer des brevets.

Les auteurs ont employé une méthode d’analyse causale basée sur des statistiques descriptives.

Voici les données utilisées : données comptables (fichiers FARE), déclarations annuelles de données sociales (DADS), appartenance à un groupe fiscal (Lifi), atlas des brevets ainsi que le nombre de produits fabriqués par catégorie de produits et par entreprise figurant dans l’enquête annuelle de production (EAP).

L’étude a porté sur un échantillon de 2908 PME bénéficiaires du Crédit d’Impôt Innovation (CII) et de 12 844 PME non bénéficiaires du Crédit d’Impôt Innovation (CII).

Cette analyse met en lumière plusieurs bénéfices pour les PME déclarant du Crédit d’Impôt Innovation (CII). On note les impacts suivants :

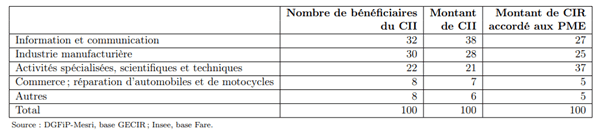

En 2014, trois secteurs perçoivent 87% du montant total de Crédit d’Impôt Innovation (CII) (figure ci-dessous) : l’information et communication (38% du montant total du Crédit d’Impôt Innovation (CII)), l’industrie manufacturière (28%) et les activités spécialisées, scientifiques et techniques (21%).

Si l’on considère le nombre de bénéficiaires, 84% appartiennent à l’un de ces trois secteurs : 32% à l’information et communication, 30% à l’industrie manufacturière et 22% aux activités spécialisées, scientifiques et techniques.

Ces trois secteurs sont aussi ceux dans lesquels la proportion d’entreprises innovantes est la plus élevée d’après l’enquête Innovation de l’Insee (Clement & Petrica, 2017).

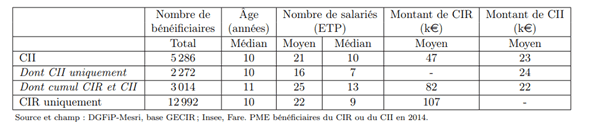

Parmi les entreprises bénéficiaires du Crédit d’Impôt Innovation (CII), 57% déclarent également des dépenses de R&D dans le cadre du Crédit d’Impôt Recherche (CIR), correspondant à un montant moyen de Crédit Impôt Recherche (CIR) de 82 000 €.

Au total, ces PME qui cumulent Crédit Impôt Recherche (CIR) et Crédit d’Impôt Innovation (CII) représentent 15% du montant de Crédit d’Impôt Recherche (CIR) accordé aux PME.

Elles ont un niveau d’emploi plus élevé que celles bénéficiant uniquement du Crédit d’Impôt Innovation (CII).

Les PME bénéficiant uniquement du Crédit d’Impôt Innovation (CII) sont plus petites que celles bénéficiant uniquement du Crédit d’Impôt Recherche (CIR).

Découvrez nos derniers insights

Voir plus arrow_forward

La Taxe d’Aménagement est un impôt local qui concerne les projets de construction, d’agrandisseme...

Le Crédit d’Impôt Recherche (CIR) et le Crédit d’Impôt Innovation (CII) permettent aux entreprise...

Découvrez les dernières actualités réglementaires et tendances du marché des économies d'énergies...

Lorsque votre entreprise est confrontée à un désaccord avec l'administration fiscale concernant u...