Taxe d’Aménagement : les questions les plus fréquentes

La Taxe d’Aménagement est un impôt local qui concerne les projets de construction, d’agrandisseme...

Change your region and language

Be sure to pick the location that matches your preferences.

Comment bénéficier du CIR et l’industrie 4.0 ?

Certaines régions (AURA, SUD,…) proposent aux entreprises un parcours d’accompagnement pour amorcer leur transition vers l’industrie du futur . Une fois cette étape franchie, se pose alors la question du financement de la mise en œuvre opérationnelle. Sous réserve que cette opération relève du champ de la recherche, il devient possible de mobiliser le crédit d’impôt recherche (CIR). Pour mémoire, ce dispositif déclaratif, accessible à toutes les entreprises quel que soit leur statut et leur taille, octroi un crédit d’impôt égal à 30% d’une assiette constituée des dépenses engagées sur une année pour mener des opérations de recherche . L’assiette comprend entre autres, les dotations aux amortissements, les dépenses de personnel, des dépenses de PI, les dépenses de sous-traitance […]

Modalités de qualification d’une opération de R&D :

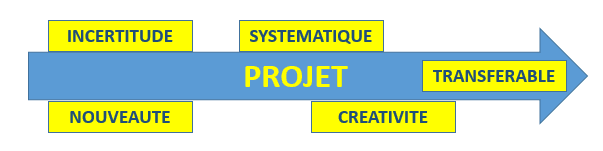

En France il est courant d’utiliser le référentiel mis en place par l’administration fiscale (dans le cadre du CIR/CII) pour positionner la frontière des activités qui relèvent du champ de la recherche. Des efforts importants ont été réalisés par l’administration pour proposer chaque année un guide méthodologique qui délivre les repères nécessaires pour qualifier une opération. Dans la version 2019 de ce document, les rédacteurs proposent 5 critères cumulatifs à respecter qui ont été adossés ci -dessous à une phase du projet :

• Nouveauté : nouvelle connaissance (objectif du programme de R&D),

• Incertitude : pilotage opérationnel (quelle voie suivre ?),

• Systématique : déploiement opérationnel,

• Créativité : résultat original,

• Transférable : gestion des résultats.

Il est clair que pour les projets en cours il est délicat de statuer sur les critères de créativité et de transférabilité, seuls les trois autres critères sont à apprécier.

Application aux projets de l’industrie 4.0

Le décret tertiaire complété par un arrêté ministériel

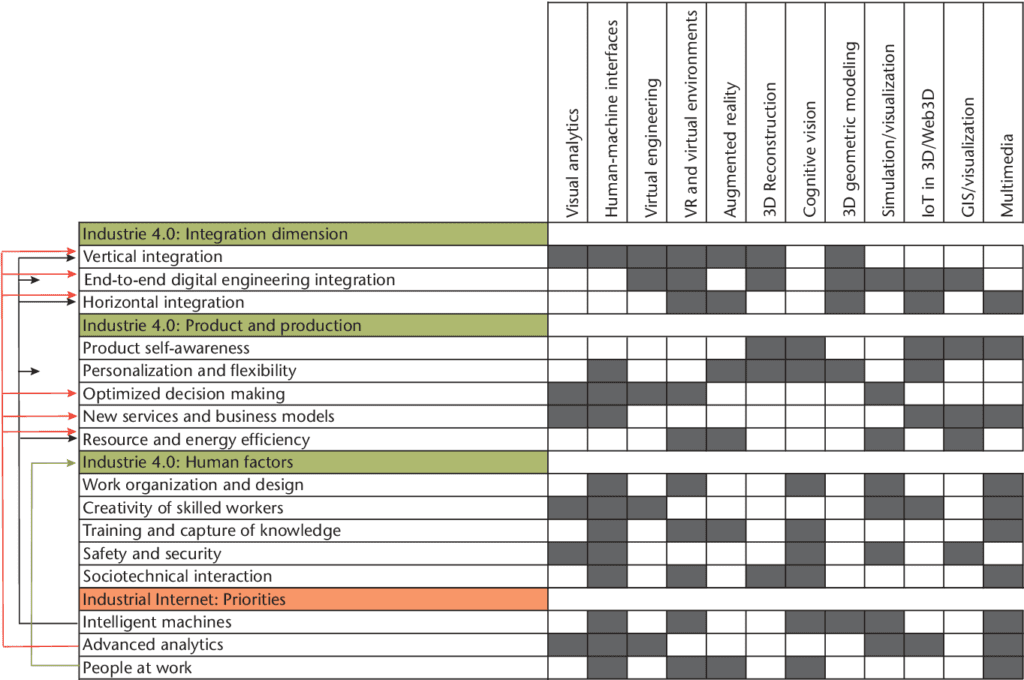

Les exemples proposés par l’administration dans les documents mis à disposition des entreprises et de leur conseil se heurtent aux frontières des domaines technologiques historiques avec une vision verticale de l’opération: sciences physiques, chimie, informatique, santé, archéologie…

Le diagramme ci-dessus illustre comment cette approche peut s’appliquer aux activités menées dans le cadre de projets qui relèvent de l’industrie 4.0 mais l’angle d’observation sera réduit aux seuls domaines technologique pour lesquels les critères évoqués supra seront respectés.

Mise en place d’une approche systémique

L’industrie 4.0 c’est avant tout la transversalité et la capacité à piloter des projets aux interfaces entre les disciplines : capteurs, électronique, télécom, traitement de la donnée…

Dans un tel contexte, on a tout intérêt à présenter l’opération dans sa globalité pour prétendre à une assiette élargie de dépenses en intégrant l’ensemble des coûts supportés par la société pour mener à bien son programme. Le « reporting » doit être adapté pour prendre en compte les exigences de l’administration et notamment le strict respect des 5 critères à traiter au niveau du système et non plus de ses composants.

Et si on allait plus loin ?

L’écosystème s’est bien approprié la transversalité technologique sans pour autant en explorer les limites avec à la clé une observation grand angle de l’opération. Le fondement de l’industrie 4.0 c’est d’une part l’accès à de la donnée et d’autre part la valorisation de cette donnée. Si l’approche systémique s’inscrit pleinement dans une logique de production de données on conçoit parfaitement que le raisonnement peut aller plus loin en intégrant l’étape de valorisation de la donnée. Concrètement, un projet d’exploration de nouveaux modèles économiques à construire sur la base des données du système encapsule une surface opérationnelle plus large et a d’avantage de chance de respecter les 5 critères de qualification pour bénéficier du CIR. Pour cette ultime étape, il fortement recommandé de prendre attache avec des conseillers spécialisés en financement de la recherche.

Réfèrences :

Découvrez nos derniers insights

Voir plus arrow_forward

La Taxe d’Aménagement est un impôt local qui concerne les projets de construction, d’agrandisseme...

Le Crédit d’Impôt Recherche (CIR) et le Crédit d’Impôt Innovation (CII) permettent aux entreprise...

Découvrez les dernières actualités réglementaires et tendances du marché des économies d'énergies...

Lorsque votre entreprise est confrontée à un désaccord avec l'administration fiscale concernant u...