Taxe d’Aménagement : les questions les plus fréquentes

La Taxe d’Aménagement est un impôt local qui concerne les projets de construction, d’agrandisseme...

Change your region and language

Be sure to pick the location that matches your preferences.

Le BOFiP est le document de référence, qui donne une définition législative ne pouvant être contestée. Découvrez l’évolution du BOFiP.

Depuis le début de l‘année, la publication d’une nouvelle version du BOFiP intégrant les changements forts pour les Crédit Impôt Recherche (CIR) et Crédit Impôt Innovation (CII) était très attendue :

La parution de la nouvelle version du BOFiP le 13 juillet dernier acte les récents changements par une mise à jour des Bulletins Officiels des Impôts (BOI) qui régissent le CIR et le CII, d’autant plus appréciable compte tenu des nombreuses jurisprudences parues au cours du premier semestre.

Les principales nouveautés figurant dans les BOI portent sur les points suivants :

S’inscrivant dans la lignée du Guide CIR édité par le MESRI, la nouvelle version du BOFiP définit désormais explicitement les activités de R&D comme celles satisfaisant aux cinq critères définis par le Manuel de Frascati : nouveauté, créativité, incertitude, caractère systématique, transférabilité/reproductibilité.

La description des trois catégories de R&D est toujours présente, et complétée pour la recherche fondamentale et le développement expérimental :

En synthèse, la nouvelle version du BOI est désormais plus fidèle au Manuel de Frascati concernant la définition des activités de R&D, se rapprochant de fait de la définition du Guide CIR édité par le MESRI depuis le millésime 2018. Ces clarifications visent notamment à donner plus d’éléments concrets pour apprécier la frontière entre ce qui relève du développement expérimental éligible au CIR ou non.

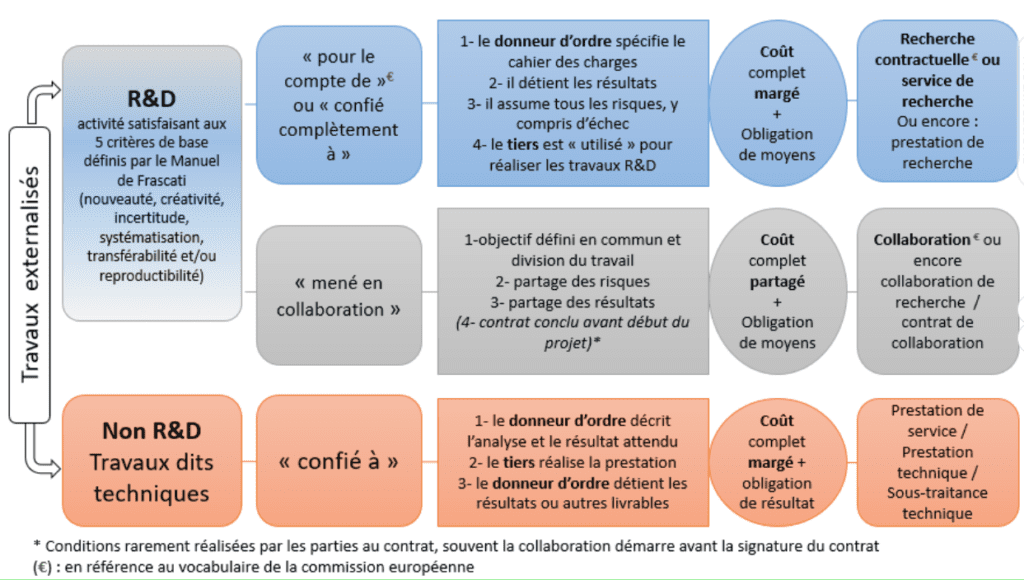

Le BOI-BIC-RICI-10-10-20-30 apporte des précisions sur la nature des activités sous-traitées pouvant être valorisées.

Les jurisprudences de l’année 2020 ont été intégrées :

Le BOFiP va toutefois plus loin dans son interprétation des activités sous-traitées pouvant être retenues dans l’assiette de dépenses éligibles au CIR et reprend pour partie la position du MESRI dans les derniers Guides du CIR. La notion de R&D « nettement individualisée » reste présente mais est précisée par une section supplémentaire, détaillant les dépenses éligibles. Le BOFiP intègre également un schéma expliquant la nature des activités valorisables : une distinction est faite entre les prestations avec obligation de moyens (collaboration ou recherche contractuelle) par opposition aux prestations avec obligation de résultat (prestataire de service).

Cette distinction sur le type d’obligation (moyen, résultat) avait été proposée dans le Guide du CIR 2020. Toutefois, concernant le recours à un prestataire de service, le Guide CIR indiquait que seules les prestations avec obligation de moyens (i.e. régie) étaient considérées comme non éligibles, par opposition aux prestations avec obligation de résultat (i.e. forfait). Ce schéma reste donc sujet à interprétation et à questionnement.

Un paragraphe a également été ajouté concernant les contrats CIFRE : un contrat de collaboration encadrant une thèse CIFRE est éligible au CIR, si l’examen du contrat et de ses annexes permet d’identifier le programme de recherche qui est l’objet du contrat et la contribution de chacun ainsi que l’apport respectif des parties.

D’autres précisions sont apportées :

Pour finir, le plafond de sous-traitance est revu à la baisse en raison de la fin du doublement des factures liées aux prestations confiées à des organismes de recherche publics : à compter du 1er janvier 2022, le plafond applicable sera de 10 M€ au lieu des 12M € actuellement (10 M€ pour la sous-traitance privée et 2 M€ pour la sous-traitance publique). L’entreprise devra désormais réaliser au minimum en interne un quart des dépenses de recherche prises en compte dans la base de calcul de son CIR (au lieu d’un tiers actuellement).

Le BOI-BIC-RICI-10-10-20-30 apporte une précision importante concernant un sujet qui restait non arbitré depuis la parution de la Loi de Finances 2020. À compter du 1er janvier 2022, l’ensemble des organismes de recherche (publics, assimilés publics ou privés) devront être titulaires d’un agrément délivré par le ministre chargé de la recherche s’ils souhaitent se voir confier des opérations de recherche dont les dépenses afférentes sont éligibles au CIR pour le donneur d’ordre (loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021, art. 35).

Cette précision semble contraignante au regard du nombre d’organismes publics de recherche concernés à la fois en France (plus de 400) et au sein de l’Espace Economique Européen (plus de 1000). Pour rappel, les demandes d’agrément sont à déposer entre le 1er janvier et le 31 mars de l’année concernée. Il existe d’ores et déjà quelques allègements pour les fondations d’utilité publiques ou de coopération scientifique par exemple, qui n’ont pas à présenter de description détaillée d’une opération de R&D dans la demande d’agrément. Des précisions du MESRI sont donc attendues sur le second semestre 2021 concernant la constitution des futurs dossiers.

Le BOI-BIC-RICI-10-10-20-20 et le BOI-BIC-RICI-10-10-20-25 viennent acter les modifications issues des Lois de Finances 2019 et 2020 :

Les différents BOI apportent des précisions sur plusieurs points :

Sur le principe, ces précisions étaient attendues, compte tenu des divergences d’approche qui avaient été constatées depuis la parution du Guide du CIR 2018, notamment lors des contrôles fiscaux. Toutefois, ces modifications des BOFiP pourraient être utilisées pour des vérifications de comptabilité en cours, portant sur des CIR déclarés antérieurement.

Concernant la valorisation de la sous-traitance, il semble que la Direction Générale des Finances Publiques se soit appropriée les approches proposées par le MESRI par l’intermédiaire des Guides du CIR édités depuis deux ans : non éligibilité des prestations de type régie, ajout des notions d’obligation de moyens et de résultats. Malgré l’apparition d’un schéma explicatif visant à clarifier la prise en compte de ces dépenses, l’analyse s’avère plus complexe car ce schéma soulève plus de questions qu’il n’apporte de réponses.

Par ailleurs, certains doutes qui subsistaient sont désormais levés, comme la nécessité pour les organismes publics de recherche de déposer une demande d’agrément à compter du 1er janvier 2022. Toutefois, cette position peut sembler déraisonnable compte tenu du nombre d’organismes publics de recherche concernés en France (plus de 400) et dans l’Espace Economique Européen (plus de 1000). Il est probable qu’une partie de ces organismes ne dépose pas de dossier d’agrément en début d’année 2022, ce qui risque de compromettre à moyen terme une partie des collaborations publiques / privées, alors que les communications de ces derniers mois sur le sujet suggéraient une volonté du gouvernement d’accentuer ce type de collaboration. Il est également probable que le MESRI doive faire face à un nombre important de demandes d’agrément en début d’année 2022, conduisant à un allongement des délais pour l’obtention des agréments, et plus généralement pour les expertises des dossiers CIR. Des précisions sont attendues concernant les modalités de dépôt des demandes d’agrément, notamment sur la nécessité de présenter ou non une opération de R&D pour justifier de la capacité de l’organisme public à conduire des projets de recherche.

Les évolutions du BOFiP étaient attendues depuis plusieurs mois et permettent d’acter à la fois les modifications issues des Lois de Finance et des évolutions jurisprudentielles, portant sur les dépenses éligibles et sur la définition de la R&D. Le Guide du CIR édité chaque année par le MESRI et le BOFiP sont désormais davantage en cohérence, bien qu’il subsiste quelques incompréhensions sur la sous-traitance éligible. Des clarifications sont également attendues concernant les demandes d’agréments à compter de 2022 pour les organismes publics.

Découvrez nos derniers insights

Voir plus arrow_forward

La Taxe d’Aménagement est un impôt local qui concerne les projets de construction, d’agrandisseme...

Le Crédit d’Impôt Recherche (CIR) et le Crédit d’Impôt Innovation (CII) permettent aux entreprise...

Découvrez les dernières actualités réglementaires et tendances du marché des économies d'énergies...

Lorsque votre entreprise est confrontée à un désaccord avec l'administration fiscale concernant u...