Taxe d’Aménagement : les questions les plus fréquentes

La Taxe d’Aménagement est un impôt local qui concerne les projets de construction, d’agrandisseme...

Change your region and language

Be sure to pick the location that matches your preferences.

Dans le paysage concurrentiel actuel, l’innovation est le moteur essentiel de la croissance et de la compétitivité des entreprises. Pour soutenir cette dynamique, le gouvernement français a mis en place plusieurs dispositifs fiscaux incitatifs tels que le Crédit d’Impôt Recherche (CIR), le Crédit d’Impôt Innovation (CII), l’IP Box.

Pour les entreprises, il peut être complexe de naviguer en toute sérénité parmi ces dispositifs.

Pourtant, comprendre comment ces mécanismes s’articulent peut représenter un avantage stratégique considérable pour les entreprises engagées dans des activités de recherche et développement (R&D).

Le CIR et le CII ont été conçus pour encourager les entreprises à investir dans des activités de R&D et d’innovation.

Ces dispositifs offrent des avantages fiscaux significatifs aux entreprises qui réalisent des dépenses éligibles dans ces domaines. Il est crucial de comprendre les critères d’éligibilité et les modalités de calcul de ces crédits d’impôt afin de maximiser leur potentiel.

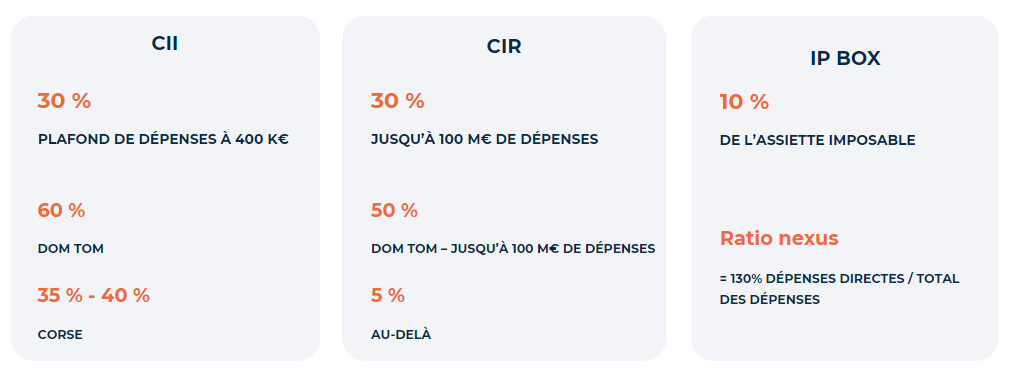

Le CIR et le CII reposent sur une analyse des projets de R&D et d’innovation menés au sein de l’entreprise l’année précédente et des dépenses éligibles, réalisée idéalement au fil de l’eau. Le crédit d’impôt est calculé au prorata de ces dépenses engagées, entre 20 et 40% selon l’année déclarée et la localisation de l’entreprise.

L’IP Box constitue un levier supplémentaire pour les entreprises qui exploitent des actifs de propriété intellectuelle. En offrant un régime fiscal avantageux sur les revenus générés par ces actifs, l’IP Box encourage l’innovation et la valorisation économique de la propriété intellectuelle sur le territoire français.

Intégrer l’IP Box dans une stratégie globale de financement de l’innovation peut donc s’avérer particulièrement bénéfique.

En effet, l’IP Box permet de bénéficier d’un taux d’impôt sur les sociétés réduit de 10% sur les revenus issus de propriété intellectuelle comme les brevets, les logiciels, ou les certificats d’obtention végétale.

Comprendre l’articulation entre le CIR, le CII et l’IP Box est essentiel pour optimiser les avantages fiscaux et sécuriser les démarches des entreprises.

Par exemple, cumuler le CIR et l’IPBOX peut permettre de réduire le taux effectif d’imposition sur les revenus de la propriété intellectuelle. De même, une analyse minutieuse des dépenses éligibles et des activités de R&D peut contribuer à maximiser les crédits d’impôt disponibles.

L’analyse doit être faite dans la globalité. Alors que le CIR soutien les projets de R&D (en amont), rentables ou non, et le CII finance les projets d’innovation (plus en aval), l’IP Box valorise uniquement les actifs rentables.

La déclaration fiscale et la documentation des dépenses de R&D et innovation sont des aspects cruciaux pour sécuriser les avantages fiscaux obtenus à travers le CIR, le CII et l’IP Box.

Ainsi, il est primordial de maintenir une documentation rigoureuse et de se conformer aux exigences de l’administration fiscale pour éviter tout risque de redressement.

Cela nécessite pour les entreprises déclarantes de :

Depuis janvier 2024, un nouveau dispositif a vu le jour : le C3IV. Ce crédit d’impôt représente une opportunité majeure pour les entreprises qui s’engagent dans la transition énergétique puisqu’il est très généreux avec un taux de 20 à 60% et un plafond de 150 M€.

Le C3IV vient soutenir les investissements réalisés pour la production de matériels et composants dans 4 filières : éolien, batteries, panneaux solaires et pompes à chaleur.

Comme les aides et subventions à l’investissement et à l’innovation, le C3IV est cumulable avec le CIR, le CII et l’IP Box, tant qu’une même dépense n’est pas valorisée deux fois.

Les facteurs clés de succès pour cumuler CIR, CII et IP Box en toute sérénité

Pour tirer le plein bénéfice de ces dispositifs, tout en sécurisant sa déclaration fiscale, plusieurs éléments sont déterminants pour les entreprises :

En résumé, cumuler le CIR, le CII et l’IPBOX peut représenter une stratégie gagnante pour les entreprises désireuses de maximiser leur financement de l’innovation tout en bénéficiant d’avantages fiscaux substantiels.

En comprenant l’articulation de ces dispositifs et en adoptant une approche proactive dans leur utilisation, les entreprises peuvent renforcer leur compétitivité et leur capacité d’innovation sur le marché.

Découvrez nos derniers insights

Voir plus arrow_forward

La Taxe d’Aménagement est un impôt local qui concerne les projets de construction, d’agrandisseme...

Le Crédit d’Impôt Recherche (CIR) et le Crédit d’Impôt Innovation (CII) permettent aux entreprise...

Découvrez les dernières actualités réglementaires et tendances du marché des économies d'énergies...

Lorsque votre entreprise est confrontée à un désaccord avec l'administration fiscale concernant u...