Taxe d’Aménagement : les questions les plus fréquentes

La Taxe d’Aménagement est un impôt local qui concerne les projets de construction, d’agrandisseme...

Change your region and language

Be sure to pick the location that matches your preferences.

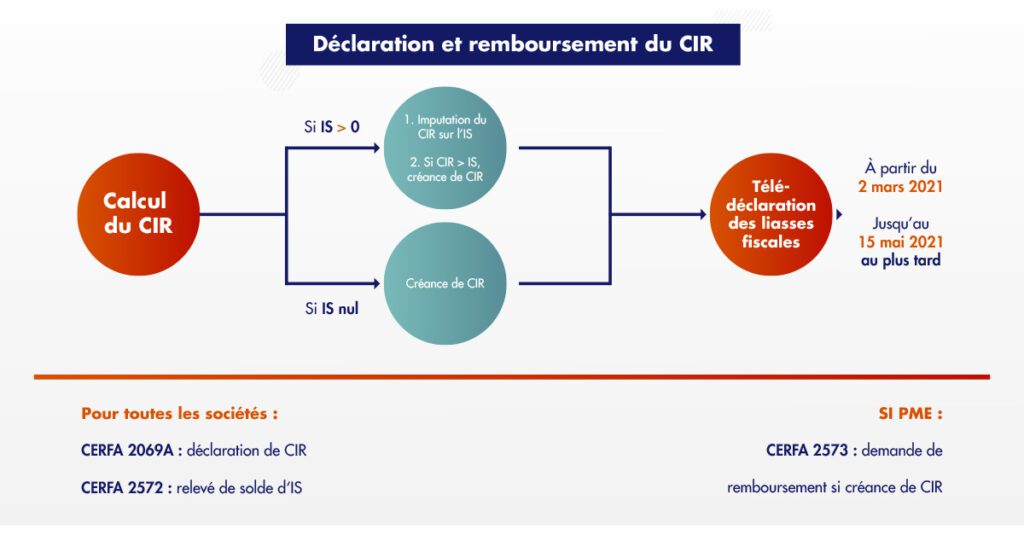

En 2020, le Gouvernement avait mis en place une procédure accélérée de remboursement des crédits d’impôt restituables en 2020, tels que le Crédit Impôt Recherche (CIR) ou le Crédit Impôt Innovation (CII). Ce remboursement anticipé permettait à une société d’effectuer sa demande sans avoir à attendre le dépôt de sa déclaration de résultats.

Par un communiqué de presse du 2 mars 2021 n°725, ce dispositif est reconduit. Il est précisé que « Les SIE se mobilisent pour traiter au plus vite, sous quelques jours, les demandes de remboursement des entreprises. »

Il convient de déposer au plus tôt en télé-déclaration :

Nous conseillons aux entreprises d’anticiper une demande de compléments d’information de la part des Services des Impôts des Entreprises (SIE) en préparant :

Pour les autres mesures mises en œuvre il est possible de consulter : FAQ Actions mise en œuvre par la DGFIP

[1] Ministère de l’Enseignement Supérieur de la Recherche et de l’Innovation

Découvrez nos derniers insights

Voir plus arrow_forward

La Taxe d’Aménagement est un impôt local qui concerne les projets de construction, d’agrandisseme...

Le Crédit d’Impôt Recherche (CIR) et le Crédit d’Impôt Innovation (CII) permettent aux entreprise...

Découvrez les dernières actualités réglementaires et tendances du marché des économies d'énergies...

Lorsque votre entreprise est confrontée à un désaccord avec l'administration fiscale concernant u...