Impact op bedrijfsvoorheffing (BV)-vrijstelling voor ploegenar...

De federale regering heeft een overgangsregeling ingevoerd om te voorkomen dat bedrijven hun fisc...

Change your region and language

Be sure to pick the location that matches your preferences.

Ook in 2023 zullen ondernemingen uit de bouw en aanverwante sectoren nog gebruik kunnen maken (onder bepaalde voorwaarden) van de fiscale gunstmaatregel rond de vrijstelling van doorstorting bedrijfsvoorheffing ploegenarbeid voor werken in onroerende staat op Werven.

Wat is de vrijstelling van doorstorting bedrijfsvoorheffing ploegenarbeid voor werken in onroerende staat op werven?

Sinds 1 januari 2018 kunnen bepaalde werkgevers een vrijstelling van doorstorting van bedrijfsvoorheffing genieten op de salarissen toegekend aan werknemers die op werven in ploegverband werken in onroerende staat uitvoeren. Om van deze fiscale gunstmaatregel te kunnen genieten, zijn er bepaalde voorwaarden waaraan een onderneming moet voldoen:

Belangrijk om hierbij te melden is dat werknemers enkel en alleen van deze fiscale maatregel kunnen genieten als alle werknemers die een ploeg vormen aan bovenstaande basisvoorwaarden voldoen. Indien één van de werknemers hier niet aan voldoet, dan zal de vrijstelling voor deze ploeg niet toegepast kunnen worden. Er is slechts één uitzondering hierop en dat is de voorwaarde van het bruto-uurloon.

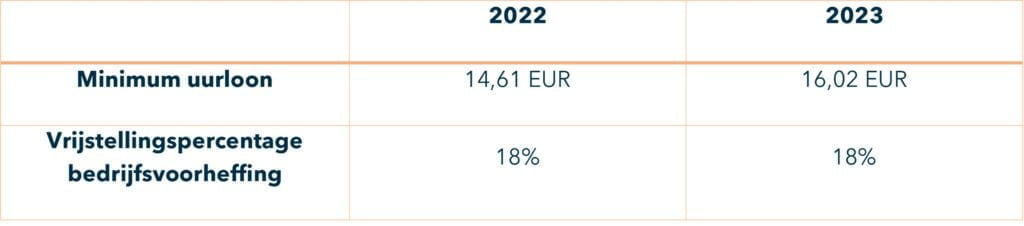

Wijziging 2023

Indien u nood heeft aan bijkomende informatie, aarzel dan zeker niet om onze experten te raadplegen op het volgend emailadres: bboeckx@leyton.com.

Explore our latest insights

De federale regering heeft een overgangsregeling ingevoerd om te voorkomen dat bedrijven hun fisc...

Modernisering van de investeringsaftrek: overheid wil ondernemingen aanmoedigen tot investeringen...

Mis geen waardevolle belastingvoordelen! Ontdek hoe je kunt profiteren van verhoogde aftrektariev...

Ontdek de recente verduidelijkingen omtrent de vrijstelling van bedrijfsvoorheffing voor O&O ...